Бренд головных уборов в Москве. Исследование рынка, предложение бизнес иде

Содержание

1. Глобальный рынок 2. Российский рынок 3. Локальный рынок 4. Выводы 5. Бизнес идея

Глобальный рынок

Ключевые игроки

New Era Cap — кепки Maison Michel — шляпы, береты, кепки ’47 Brand — кепки Kangol — береты, панамы, шапки, кепки Akubra — шляпы Christys’ London — шляпы Borsalino — шляпы Lock & Co. Hatters — шляпы, панамы Bailey of Hollywood — шляпы Atiissu — кепки

Северная Америка:

- 35,22% мирового рынка в 2024 г. Драйверы: спорт бренды, премиум-сегмент, развитая инфраструктура

Азиатско-Тихоокеанский регион:

- CAGR 7,83% до 2030 г. — самый высокий рост среди регионов Драйверы: урбанизация, доходы, молодёжь, западная мода, гос. поддержка спорта

Европа:

Стабильный спрос — акцент на моду и экологичность

Южная Америка, Ближний Восток и Африка:

Потенциал роста — растущий средний класс, узнаваемость брендов. Риски: валютные колебания, политическая нестабильность.

Тренды

Смещение к «функциональной моде» Стабильный рост спроса на изделия с защитными функциями на фоне спорта и уличных- активностей. Это удерживает высокую долю бейсболок/шляп и поддерживает рост повязок для головы как самого динамичного сегмента.

Онлайн растёт быстрее офлайна

Смарт-и устойчивые материалы Сдвиг к устойчивости (био, переработанные волокна), рост доли полиэстера; параллельно интеграция «умных» функций

Премиализация и лицензии спортивных лиг Сильная роль бренд-мерчандайза и партнёрств (напр., многолетнее соглашение NHL × New Era) — поддерживает средние цены и обновляемость коллекций.

Драйверы роста

Спорт и outdoor вовлечённость в бег, вело, гольф, бейсбол и т. п. создаёт устойчивую базу спроса на функциональные головные уборы; в Сев. Америке — ключевой фактор.

E-commerce + соцсети ускоряют открытие брендов/стилей, повышают среднюю выручку на одного пользователя через премиальный ассортимент и коллаборации; онлайн-канал — самый быстрорастущий.

Лицензирование и мерч партнёрства с профессиональными лигами и клубами усиливают «обязательность» покупки и обновление коллекций (регулярные сезоны/ивенты).

Материалы и устойчивость лидерство хлопка (комфорт/биоразлагаемость), рост переработанного полиэстера (износостойкость — совпадает с запросом на eco-friendly.

Сезонность и климат: погодные колебания и холодные сезоны стабилизируют повторный спрос и позволяют точнее планировать запасы

Российский рынок

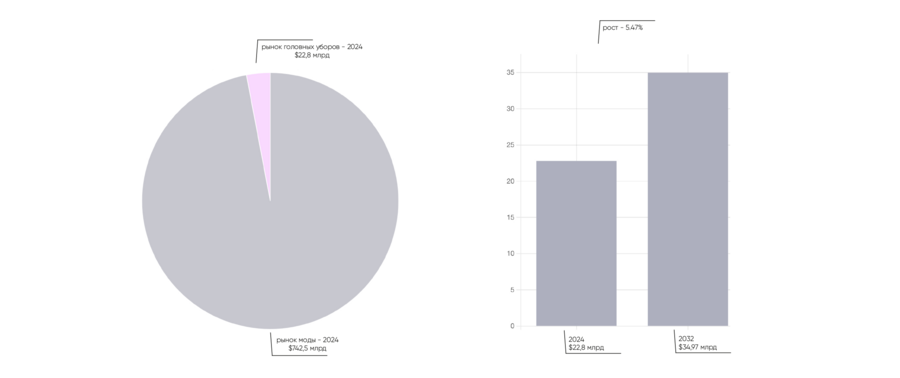

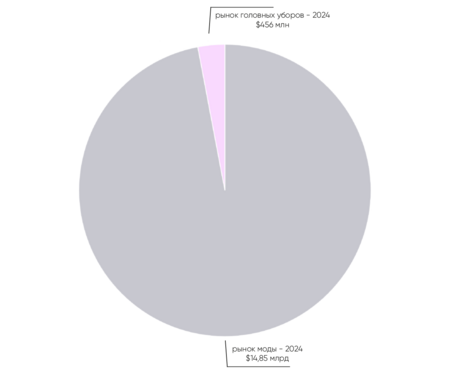

Размер рынка моды в россии 742.5 млрд долларов — в мире 14.85 млрд долларов. — в россии

2024: 22,84 млрд $ — глобальный рынок головных уборов 2% доля ВВП размер рынка головных уборов в россии: 22,84*2% = 0,4568 млрд = 456.8 млн$

Ключевые игроки

Cardinal& Margo — фабрика шляп Lilia Fisher Millinery — эксклюзивные шляпки COCOSHNICK — шляпы hatfield — шляпы огромная доля производителей не имеет бренд, но продаются на маркетплейсах.

Тренды

Универсальность и многофункциональность растущий спрос на предметы, которые предлагают как стиль, так и функциональность.

Существует заметное предпочтение головных уборов, которые можно носить в различных условиях, от случайных прогулок до активного отдыха.

Кроме того, устойчивость и экологически чистые материалы становятся все более важными для российских потребителей, что стимулирует спрос на головные уборы из органических и переработанных материалов.

Варианты настройки и персонализации также набирают популярность, позволяя потребителям выразить свою индивидуальность с помощью уникальных дизайнов головных уборов.

В целом, российский рынок головных уголов является свидетелем тенденции к практичным, но стильным вариантам, которые учитывают меняющиеся предпочтения потребителей.

Драйверы роста

Маркетплейсы (WB/Ozon) быстрый лайф-цикл, региональная доступность, низкий барьер входа для локальных марок. Драйвит «длинный хвост» ассортимента и частоту покупок.

Городской lifestyle и спорт/outdoor функциональные кепки/бини/капоры, headbands;

Локализация производства и импортозамещение рост текстильных мощностей (Иваново-кластер) + стабильные каналы импорта из Азии — лучшее ценообразование и доступность сырья/фурнитуры.

Макро-поддержка потребления Москва как крупнейший потребительский рынок РФ, что «подтягивает» спрос на аксессуары.

Контент/соцсети ускоряют циклы моды, подогревают спрос на микротренды, что особенно заметно в онлайн-канале

Московский рынок

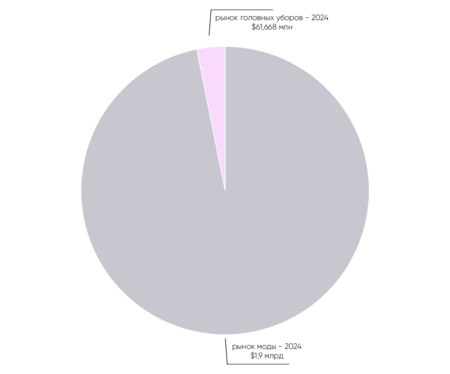

размер рынка моды в москве 1.99975 млрд долларов.

~13 млн доля москвы 13,5% с учетом медийности в 50% ~ 146 млн Россия

456,8*13,5 = 6166,8

Объем рынка головных уборов в Москве 61.668.000 млн

Ключевые игроки

From saba — платки paki paki — платки Cardinal& Margo — шляпы panfil — разнообразные головные украшения

Тренды

Концентрация дизайнерских брендов и нишевых шоурумов, которых нет в регионах.

Спрос на эксклюзив — москвичи больше ориентированы на индивидуальность.

Премиальный сегмент растёт — готовность тратить на аксессуары выше, чем в среднем по России.

Инфлюенсеры и трендсеттеры — тренды TikTok, Instagram, VK влияют на выбор форматов

Драйверы роста

Рост московской розницы и улучшение доходов — больше чеков в fashion-аксессуарах (вкл. upsell «шапка+шарф+перчатки»).

Маркетплейс-канал: высокая концентрация трафика в WB/Ozon + плотная сеть ПВЗ/складов в МО — быстрая доставка/примерка, длинный хвост ассортимента.

Туризм и событийность: растущий поток гостей (внутренних и иностранных) — спрос на кепки/бини/панамы как «доступный сувенир»/мерч.

Локальное производство: рост оборачиваемости московских швейно-текстильных предприятий — ближе сроки запуска и «капсулы» под тренды

Выводы

Категория headwear растёт быстрее моды, а Москва — концентратор платёжеспособного и «медийного» спроса; это делает город оптимальной точкой входа.

Продуктовая дифференциация (функциональность, модульность, устойчивые материалы, персонализация) — главный способ отстроиться в РФ, где много «безбрендовой» маркетплейс-полки.

В России рост и охват дают WB/Ozon, но историю, кастомизацию и повторные покупки — собственный сайт.

Ассортимент = функциональность + модульность + капсулы

Спрос движется к необычным концепциям и легким трансформациям образа.

Конкурентная ниша в РФ — «безбрендовая» полка — практически нету сильных брендов, которые делают только головные уборы

Бизнес идея

Идея

бренд LUMEL — это искусство преображения традиционного символа в современную элегантность. Мы взяли фату — олицетворение торжества и романтики, и превратили ее в универсальный, стильный аксессуар для повседневной жизни. Наши головные уборы — это игра контрастов: строгая геометрия квадратной формы встречается с легкостью и женственностью мягких силуэтов, раскрывающихся при каждом завязывании.

- Цель и математика

База: рынок головных уборов Москвы в $61,668 млн Цель: 1% доли = ~$616,7 тыс. выручки за год = 49.336.000р. Целевой средний чек: $90–100 = 7.200 — 8.000р. Нужно ≈ 6 200–6 900 заказов/год (≈ 520–575 в месяц)

- ЦА

Девушки и молодые женщины 20–32 лет. Живут в крупных городах (Москва, Санкт- Петербург, Казань, Екатеринбург) Активно следят за модой, но ценят не только тренды, а и уникальность, символичность образа.

- Цена и предложение ценности

Нишевая новизна + функциональность — оправдывает средний чек $90–100.

- Канальная стратегия (как добираем 6,5 тыс. заказов)

Соц.сети — 40%: основной канал продвижения Маркетплейсы — 30% (WB/Ozon): быстрый охват Сайт — 30%: конструктор, предзаказы лимиток, AR-примерка

- Маркетинг-двигатель (делаем LUMEL желанной)

Манифест UGC/инфлюенсеры: стилисты, театры/танцевальные труппы, диджеи; капсулы с локальными художниками. Календарь дропов: под погоду и городские события (Ночь музеев, фестивали, премьеры). PR-поводы